Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств для финансового обеспечения деятельности государства и муниципальных образований.

Содержание

Основные признаки налога

- Обязательность - установлен законодательно

- Безвозмездность - не предполагает прямого возмещения

- Денежная форма - выплачивается в валюте страны

- Публичный характер - поступает в бюджеты разных уровней

Классификация налогов

| Критерий | Виды налогов |

| По уровню бюджета | Федеральные, региональные, местные |

| По объекту налогообложения | На доход, имущество, потребление |

| По способу взимания | Прямые, косвенные |

Функции налогов

- Фискальная - формирование бюджета

- Регулирующая - влияние на экономику

- Социальная - перераспределение доходов

- Контрольная - учет хозяйственных операций

Основные налоги в РФ

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Налог на добавленную стоимость (НДС)

- Налог на имущество

- Транспортный налог

- Земельный налог

Принципы налогообложения

- Всеобщность - обязанность платить налоги для всех

- Справедливость - учет платежеспособности

- Определенность - четкие правила расчета

- Удобство - простые способы уплаты

- Экономичность - низкие затраты на сбор

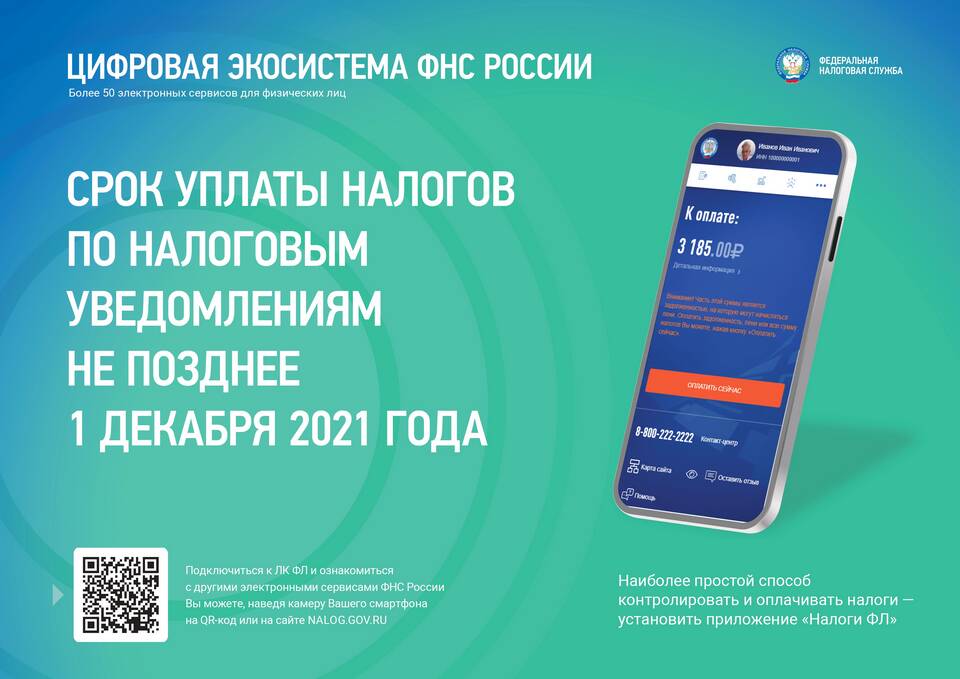

Порядок уплаты налогов

Налоги могут уплачиваться:

- По декларации (самостоятельный расчет)

- У источника выплаты (например, НДФЛ работника)

- По уведомлению от налоговой инспекции

Ответственность за неуплату налогов

За нарушение налогового законодательства предусмотрены:

- Пени за просрочку платежа

- Штрафы за несвоевременную подачу декларации

- Уголовная ответственность за крупные суммы