Простой и сложный процент - это два принципиально разных метода расчета доходности инвестиций или стоимости займов. Понимание различий между ними помогает принимать более обоснованные финансовые решения.

Содержание

Основные отличия простого и сложного процента

| Критерий | Простой процент | Сложный процент |

| База для начисления | Всегда первоначальная сумма | Наращенная сумма с предыдущими процентами |

| Динамика роста | Линейная | Экспоненциальная |

| Выгодность | Менее выгоден для инвестора | Более выгоден для инвестора |

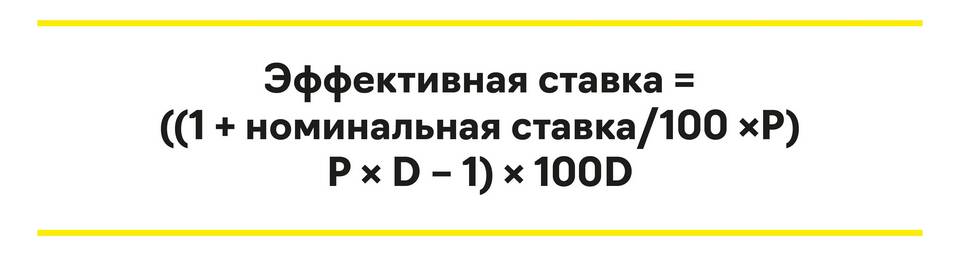

| Формула расчета | S = P(1 + ni) | S = P(1 + i)n |

Формулы расчета

- Простой процент: S = P(1 + ni), где:

- S - итоговая сумма

- P - первоначальная сумма

- n - количество периодов

- i - процентная ставка за период

- Сложный процент: S = P(1 + i)n, где:

- S - итоговая сумма

- P - первоначальная сумма

- n - количество периодов

- i - процентная ставка за период

Где применяется каждый вид процента

- Простой процент:

- Краткосрочные банковские вклады

- Некоторые виды кредитов

- Облигации с фиксированным купоном

- Сложный процент:

- Долгосрочные депозиты

- Инвестиционные продукты

- Накопительные страховые программы

- Кредитные карты

Пример сравнения на практике

При вложении 100 000 рублей под 10% годовых на 5 лет:

- Простой процент: 100 000 × (1 + 0.1 × 5) = 150 000 руб.

- Сложный процент: 100 000 × (1 + 0.1)5 ≈ 161 051 руб.

Почему сложный процент выгоднее

Эффект сложного процента называют "восьмым чудом света" за его способность значительно увеличивать капитал в долгосрочной перспективе. Разница становится особенно заметной при длительных сроках инвестирования - благодаря реинвестированию процентов каждый последующий период приносит доход на уже увеличенную сумму.