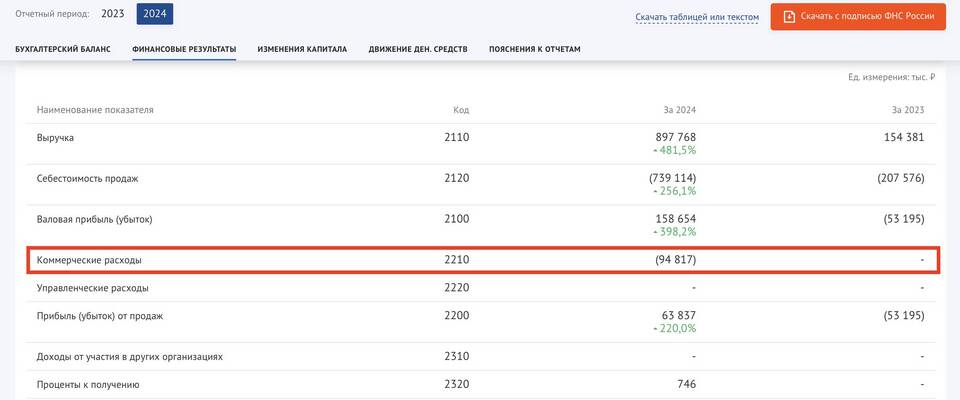

Производственные расходы – это затраты, связанные с изготовлением продукции, выполнением работ или оказанием услуг. Они включают в себя все издержки, которые предприятие несет в процессе производства. В бухгалтерском учете эти расходы учитываются для определения себестоимости продукции и формирования финансового результата.

Содержание

Классификация производственных расходов

По способу включения в себестоимость

- Прямые расходы – непосредственно связаны с производством конкретного вида продукции (сырье, материалы, зарплата рабочих)

- Косвенные расходы – относятся ко всему производству в целом и распределяются между видами продукции (амортизация, коммунальные платежи, зарплата управленческого персонала)

По экономическому содержанию

- Материальные расходы

- Расходы на оплату труда

- Отчисления на социальные нужды

- Амортизация

- Прочие расходы

Учет производственных расходов

В бухгалтерском учете производственные расходы отражаются на следующих счетах:

| Счет | Наименование | Что учитывается |

| 20 | Основное производство | Прямые расходы по основным видам деятельности |

| 23 | Вспомогательные производства | Расходы вспомогательных цехов и служб |

| 25 | Общепроизводственные расходы | Косвенные расходы производственных подразделений |

| 26 | Общехозяйственные расходы | Административно-управленческие расходы |

Нормативное регулирование

Учет производственных расходов регламентируется следующими документами:

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ (глава 25)

- План счетов бухгалтерского учета

- Методические указания по учету затрат на производство

Влияние на финансовые результаты

Производственные расходы непосредственно влияют на:

- Себестоимость продукции

- Прибыль от продаж

- Налогооблагаемую базу по налогу на прибыль

- Ценообразование

Правильный учет производственных расходов позволяет предприятию точно определять финансовый результат, оптимизировать затраты и принимать обоснованные управленческие решения.