Расходы будущих периодов (РБП) — это затраты, которые организация понесла в текущем отчетном периоде, но которые будут признаваться в расходах в последующих периодах. Они отражаются в бухгалтерском учете как активы и постепенно списываются на расходы по мере их использования или истечения срока действия.

Содержание

Основные виды расходов будущих периодов

К расходам будущих периодов могут относиться следующие категории затрат:

- Лицензии и программное обеспечение — если срок действия лицензии превышает текущий отчетный период.

- Страховые платежи — если страховой договор покрывает несколько отчетных периодов.

- Арендные платежи — оплата аренды за длительный срок вперед.

- Рекламные и маркетинговые кампании — затраты на рекламу, эффект от которой будет проявляться в течение длительного времени.

- Обучение персонала — если курсы или тренинги проводятся для долгосрочного повышения квалификации.

- Техническое обслуживание и ремонт — если работы проводятся заранее и их результаты будут использоваться в будущем.

Учет расходов будущих периодов

В бухгалтерском учете РБП отражаются следующим образом:

- Первоначально затраты учитываются на счете 97 "Расходы будущих периодов".

- Затем они равномерно списываются на расходы в течение срока их полезного использования.

- Списание может производиться ежемесячно, ежеквартально или в ином порядке, установленном учетной политикой компании.

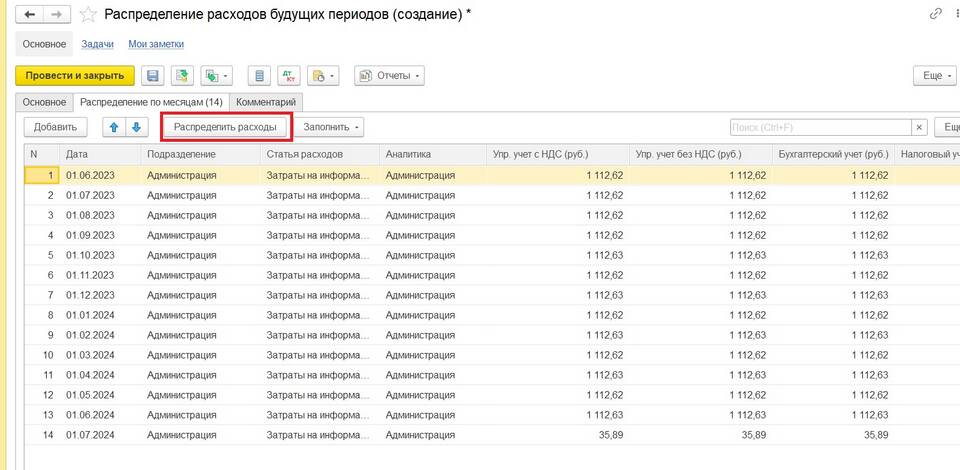

Пример отражения РБП в бухгалтерском учете

| Операция | Дебет | Кредит | Сумма |

| Оплата годовой лицензии на ПО | 97 | 51 | 120 000 руб. |

| Ежемесячное списание части затрат | 26 (44) | 97 | 10 000 руб. |

Налоговый учет расходов будущих периодов

В налоговом учете порядок признания РБП может отличаться от бухгалтерского. Согласно Налоговому кодексу РФ, некоторые затраты должны списываться сразу, а другие — равномерно в течение установленного срока. Важно учитывать требования налогового законодательства, чтобы избежать расхождений между бухгалтерским и налоговым учетом.

Заключение

Расходы будущих периодов играют важную роль в корректном формировании финансовой отчетности. Они позволяют равномерно распределять затраты, избегая искажения финансовых результатов в отдельных отчетных периодах. Правильный учет РБП помогает организации соблюдать принципы соответствия доходов и расходов, а также минимизировать налоговые риски.