Межрасчетные выплаты - это денежные средства, которые работодатель может выплачивать сотрудникам между основными расчетными периодами. Рассмотрим их особенности и правовые аспекты.

Содержание

Основные характеристики межрасчетных выплат

| Критерий | Описание |

| Периодичность | Между основными выплатами зарплаты |

| Назначение | Частичное удовлетворение потребностей работника |

| Правовая основа | Трудовой кодекс РФ, ст. 136 |

| Размер | Обычно не превышает 40-50% от зарплаты |

Виды межрасчетных выплат

- Аванс (фиксированная сумма или процент от оклада)

- Промежуточные выплаты по договоренности

- Срочные выплаты по заявлению работника

- Компенсационные выплаты между расчетами

Правовое регулирование

- Трудовой кодекс РФ (ст. 136) обязывает выплачивать зарплату не реже 2 раз в месяц

- Конкретные сроки выплат устанавливаются правилами трудового распорядка

- Размер аванса должен соответствовать фактически отработанному времени

- Все выплаты подлежат налогообложению в общем порядке

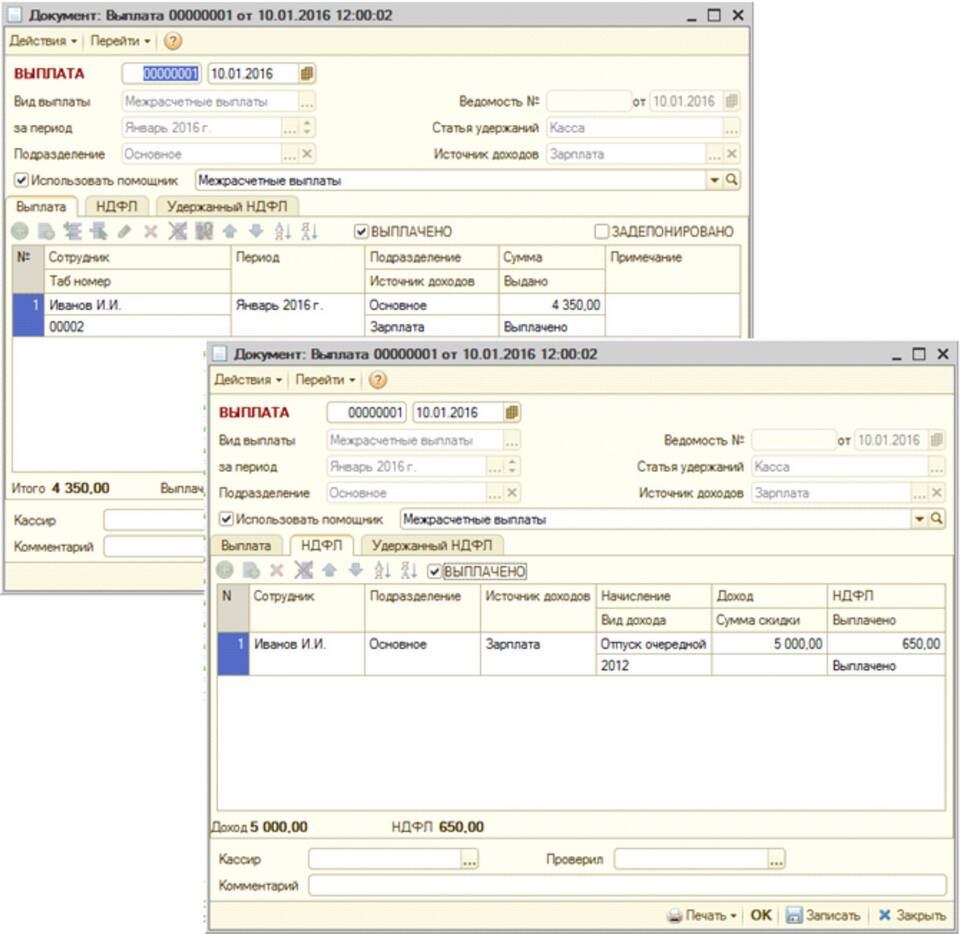

Порядок оформления

| Действие | Описание |

| Основание | Приказ руководителя или заявление работника |

| Документирование | Расчетная ведомость или платежная документация |

| Отражение в учете | Проводки по счетам расчетов с персоналом |

Отличия от основной зарплаты

- Не является полным расчетом за период

- Может выплачиваться без детального расчета

- Не требует полного начисления всех положенных выплат

- Часто имеет фиксированный размер

Межрасчетные выплаты позволяют работникам получать часть заработка до окончания расчетного периода, что особенно важно при длительных промежутках между основными выплатами. Работодатель должен соблюдать установленные сроки и порядок таких выплат.